2025 年 6 月 30 日,一则重磅消息震惊了资本市场。英皇国际(香港)因 166 亿港元银行借贷逾期,核数师德勤・关黄陈方会计师行(德勤)对其截至 2025 年 3 月底的全年业绩发出非标准报告,对公司持续经营能力提出严重质疑。受此影响,当日英皇国际股价大跌 11.76%,收报 0.21 港元 / 股,总市值仅余 11.58 亿港元,整个英皇系个股也几乎全线飘绿。而这背后,牵出的是英皇集团掌舵人杨受成与他跌宕起伏的地产商业史。

娱乐光环下的多元帝国

在内地,大众对英皇的认知,多源于英皇娱乐旗下的众多明星,像谢霆锋、容祖儿、Twins 等,以及开在各大知名购物中心的英皇电影城。但实际上,这些只是英皇集团庞大商业版图的冰山一角。目前,英皇旗下有七家公司在港交所上市,业务涵盖钟表珠宝、地产、资本、文化、娱乐酒店、传媒以及名牌家私零售等多个领域。

英皇集团的创业史,要从杨受成的父亲说起。杨受成的父亲经营表行生意,从小在表行耳濡目染的杨受成,对钟表十分精通。1968 年,在父亲担保下,杨受成贷款 20 万港元在香港核心区开设了自己的钟表店,随后成功取得名表代理权,并于次年开设了首间 “英皇钟表珠宝”。直至今日,英皇钟表珠宝业务依旧是集团的重要收入来源,2024 年,英皇钟表珠宝有限公司总收入达 52.3 亿港元,净利润 2.6 亿港元。

不过,钟表珠宝业务的盈利,在英皇地产业务的巨额亏损面前,显得微不足道。作为商人,杨受成自然不会放过任何一个赚钱的机会。1973 年,在好友郑裕彤、刘銮雄等人的影响下,杨受成将旗下的钟表珠宝及若干物业整合,以好世界投资的名义上市,成功融资 788 万港元。有了这笔资金,他的商业野心开始膨胀,不再满足于商铺收租,毅然进军住宅领域。他从李嘉诚手中购入香港司徒拔道 24 号的背山面海物业,开发成独立屋后出售,净赚 1000 多万港元。初次涉足地产便大获成功,让杨受成信心爆棚,他再次向银行大量借款,购置多个地块。然而,这种高杠杆的扩张模式,就像在高空走钢丝,风险巨大。1983 年,香港爆发港元危机,房地产市场遭受重创,杨受成因过度投资地产而资不抵债,旗下的地产项目和英皇钟表珠宝店被汇丰银行清盘接收。“我从汇丰总部走出来,除了身上一只手表、一套衣服、一副眼镜,便再也没有属于自己的东西。” 杨受成后来回忆起这段经历时曾如此感慨。

但杨受成对地产的执着超乎想象,几年后,他通过投资黄金业务东山再起,随后对业务进行重组拓展。1990 年,正式成立英皇国际集团有限公司,专注于物业投资及地产发展。杨受成曾在接受采访时直言:“自己最喜欢金融和地产业务,这亦将是未来英皇集团的发展目标。” 他还常常劝说旗下艺人,挣了钱就买楼,“人最要紧要有个壳,有间房心才会定” 。

深陷泥沼的地产业务

尽管有过失败的惨痛教训,杨受成在地产路上却依旧 “初心不改”,而如今,地产业务却成为了英皇国际的沉重负担。

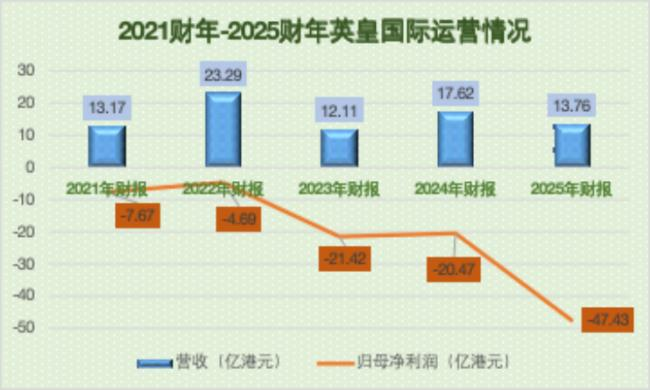

据 6 月 27 日英皇国际发布的 2025 财年业绩公告显示,报告期内公司总收入同比增长 41.5% 至 13.76 亿港元,看似增长的数据背后,却是年度亏损进一步扩大。连同来自不再持续经营业务,年度亏损由上财年的 20.47 亿港元扩至 47.43 亿港元,这已经是英皇国际连续三年录得巨额亏损。

目前,英皇国际业务主要分为物业发展销售和投资物业收入两部分。物业发展销售即出售住宅产品,本财年录得收入 6.41 亿港元,同比大幅增加 352.2%;投资物业收入即出租写字楼、零售商铺等,收入为 7.35 亿港元,同比减少 11.6%。英皇国际在财报中指出,公司亏损的主要原因是投资物业的公允价值亏损,达 15.41 亿港元。同时,香港本地商业租赁及写字楼需求持续放缓,商业楼宇空置率高企,也给公司经营带来巨大压力。展望未来,集团预计零售及写字楼租赁业务仍将面临严峻挑战。

在这份财报中,最令人担忧的数据是账面现金流。截至 2025 年 3 月末,英皇国际手上的银行结余及现金仅为 6.39 亿港元,而一年内到期的银行借贷以及租赁负债却高达 166.07 亿港元,即使将全部流动资产 57.38 亿港元都拿出来,也远远无法覆盖短期欠款。这清晰地反映出英皇国际目前最致命的问题 —— 对银行贷款依赖度过高,自身盈利水平却严重不足。

面对如此困境,杨受成试图通过拆借自家资金,购置英皇国际资产来缓解压力。2023 年,他斥资 30.8 亿港元买下屯门的 Lane Up 商厦、北角的建威坊商场;2024 年,又购入中环公寓大厦,铜锣湾、尖沙咀、屯门 15 项非核心物业,跑马地 One Jardine’s Lookout 双套大宅,共计花费近 19 亿港元。今年 2 月 28 日,英皇国际与英皇钟表珠宝签订买卖协议,以约 7980 万港元出售帝豪投资有限公司的全部股权以及目标公司欠付卖方的待售贷款,其主要资产为广东道大楼部分单位及广告位。这个成交价格还是 “内部价”,放到市场上,未必能有这么高。据媒体 6 月 7 日报道,英皇国际以 9288 万港元出售喜欢维港峰基座商铺,半年内减价约 38%。该商铺最早在 2022 年放售价高达 2.4 亿港元,2023 年底降至 1.5 亿港元,如今成交价却不足 1 亿港元 。

然而,仅靠大股东输血,英皇国际显然难以长久支撑。除了出售物业,英皇国际也尝试通过股权融资来缓解资金压力。2024 年 8 月,公司推出 2 供 1 供股方案,即每 2000 股英皇国际可获得 463 股英皇酒店,每股 0.25 港元,较收市价折让 30.6%,共筹得 4.55 亿港元。但这一举措也让英皇国际失去了英皇娱乐酒店 71.63% 的权益。

在住宅销售方面,英皇国际也不得不采取低价策略,通过低于市场价销售来快速回笼资金。公告显示,公司物业发展销售大幅增加 352.2%,主要得益于半山捌号和澄天两个住宅项目收入的贡献。但据市场反馈,澄天首开折实平均呎价 1.71 万港元,为港岛区近 8 年来首见。位于香港跑马场的 One Jardine’s Lookout 项目,2024 年首批折实平均呎价 1.79 万港元,是实施一手例后跑马地逾 11 年新低。

如今,英皇国际已站在了悬崖边缘,166 亿港元的银行借贷逾期犹如达摩克利斯之剑高悬头顶。英皇国际在业绩公告中表示,正与银行协商财务重组计划,凭借集团雄厚的资产基础、良好的往绩记录及与银行建立的稳固关系,有信心达成协议,并通过出售投资物业筹备充足资金。但在当前房地产市场持续低迷的大环境下,英皇国际能否成功化解这场危机,实现财务状况的逆转,仍充满未知数。杨受成这位在商业江湖摸爬滚打多年的 “大佬”,又将如何带领英皇国际走出这片地产泥沼,所有人都在拭目以待。