在中国母婴护理行业,圣贝拉(Saint Bella)的名字一度是奢华与高端的代名词,被冠以”月子界爱马仕”的称号。这个创立于2017年的品牌,凭借与顶级奢华酒店的合作、专业护士团队的服务以及高达38.88万元起的”女王套餐”,迅速成为中国超高端月子中心的领军企业。然而,2025年6月成功登陆港交所的圣贝拉,背后却是三年累计亏损超12亿元的残酷现实,以及一个不得不面对的市场现实——”富人不够用了”。这一现象不仅折射出中国母婴护理市场的深刻变革,也反映了在人口结构变化、消费降级趋势下,高端服务业的集体困境与转型挣扎。

从资本宠儿到流血上市:圣贝拉的商业悖论

圣贝拉的故事始于2017年8月,创始人向华与林宛颐在珠海成立母婴护理学院,三个月后便在杭州开设了第一家圣贝拉月子中心。这个起步便带有资本基因的企业,在短短不到8年时间里完成了从创立到上市的全过程,背后离不开向华母亲华湘莉的资本运作——这位在75家公司担任过法定代表人的女投资人,通过广泛的人脉与资源为圣贝拉铺平了道路。圣贝拉的融资历程可谓顺风顺水:2018年2月获得高榕资本等1500万元A轮投资,2019年再获2100多万元A+轮融资,此后又引入腾讯、新鸿基、太古地产等战略投资者。这种”融资+铺店+业务组装”的模式,使圣贝拉迅速完成了全国四大区域的布局。

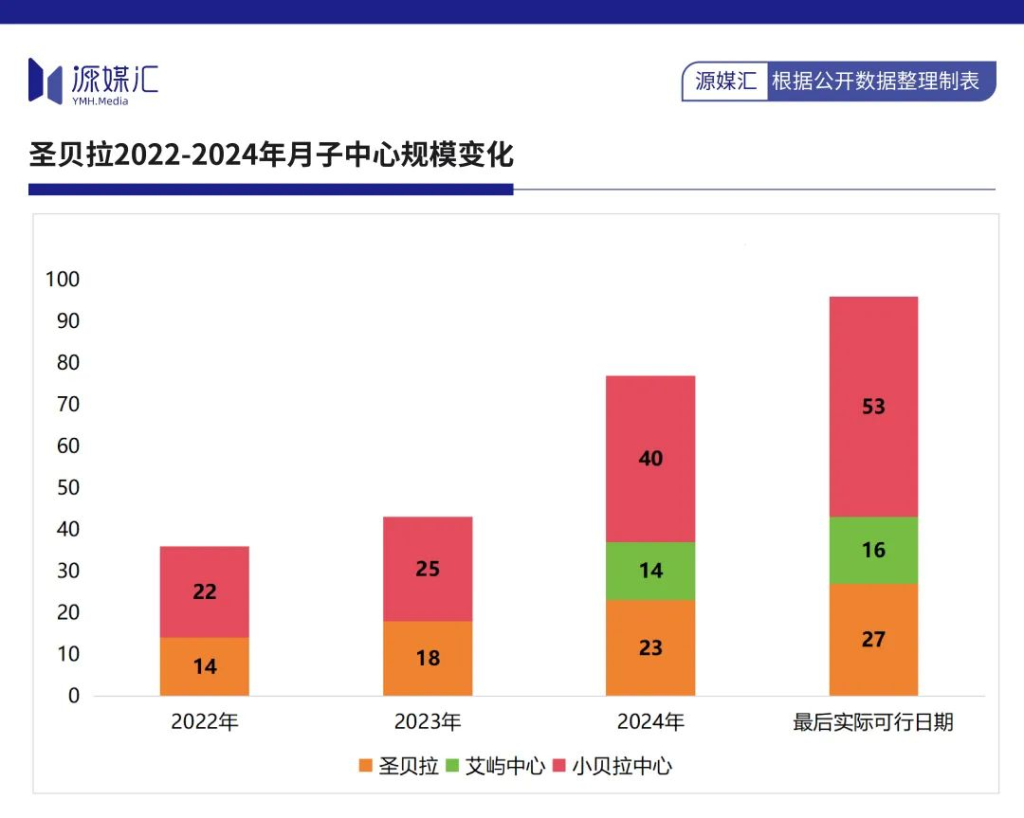

圣贝拉的商业模式有其独到之处。它采用”月子中心+高端酒店”的轻资产策略,与宝格丽、王府半岛、镛舍等顶奢酒店签订1-3年的中短期合约,将酒店客房改造为月子中心。这种模式大大缩短了建设周期(1-3个月即可开业)和投资回收期,同时借力高端酒店的区位优势与品牌溢价,迅速建立起高端的市场形象。截至2025年6月,圣贝拉已拥有96家月子中心(62家自营+34家管理),覆盖中国18个一二线城市及美国、新加坡等海外市场。

然而,表面的风光难掩财务的窘境。招股书显示,2022-2024年圣贝拉分别亏损4.12亿、2.39亿和5.43亿元,三年累计亏损约12亿元。即使剔除优先股公允价值变动等会计因素,经调整后的净利润也仅在2023年实现2077万元的正增长,2024年上半年经调整净利润1715万元,相比巨额营收可谓微薄。这种”高增长、高毛利却难盈利”的悖论,根源在于其商业模式的固有矛盾。

轻资产模式虽降低了初始投入,却使圣贝拉受制于酒店运营方。2021-2023年,其租赁及相关成本分别为0.71亿、1.23亿和1.26亿元,占销售成本的35%-40%;加上由酒店提供的产后膳食成本(2260万-4230万元),超过三分之一的收入流向了合作方。与此同时,圣贝拉的营销费用居高不下,2022-2024年销售费用从5879万元增至9489万元,其中广告开支占比超过54%,平均获客成本高达5400元以上。这种”两头挤压”的局面,使得即使毛利率保持在30%左右,也难以实现可持续盈利。

“富人不够用了”:高端市场的增长瓶颈与下沉转型

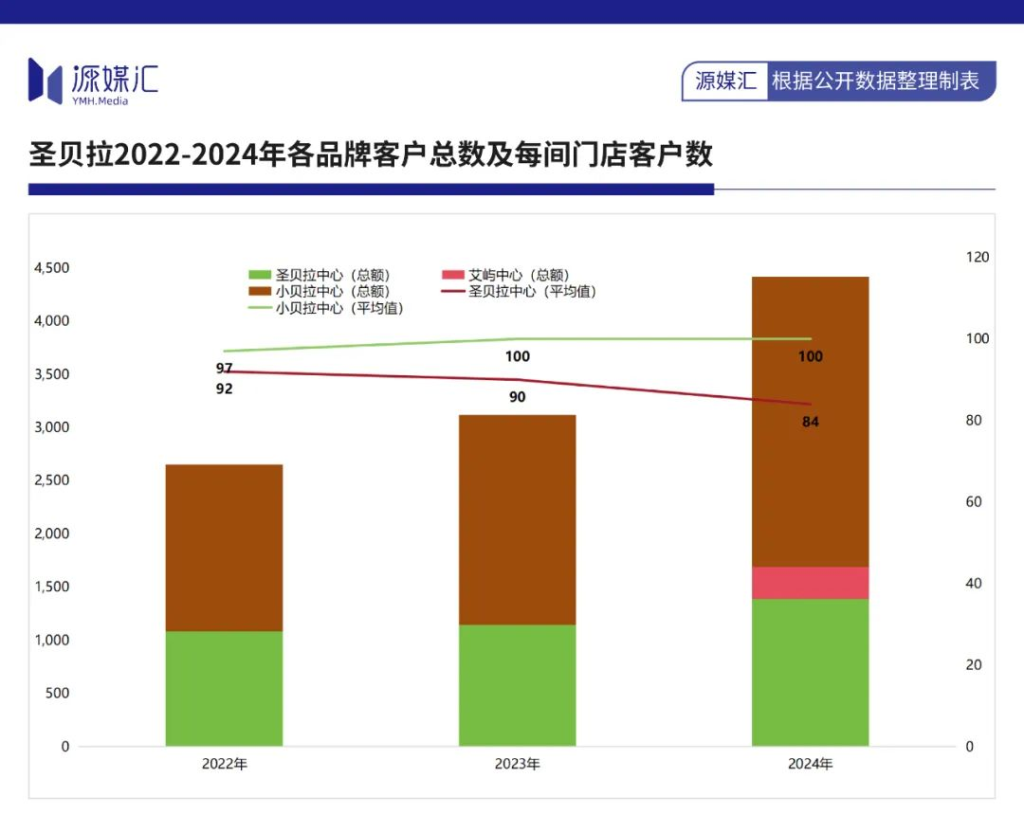

圣贝拉的核心困境,在于其目标客群——高净值人群的规模局限性。弗若斯特沙利文报告显示,中国月子中心的高端市场需求仅占20%,80%的需求集中在5-10万元及以下价位段。随着中国出生率持续下滑(2024年出生人口仅954万,出生率6.77‰)和消费降级趋势加剧,超高端市场的增长空间进一步受限。圣贝拉的门店数据显示,尽管总客户量增加,但单店客户数却从2022年的92位下滑至2024年的84位,高端品牌的产能利用率下降成为不争的事实。

面对这一局面,圣贝拉不得不启动”下沉战略”,通过多品牌布局向中端市场渗透。其三大品牌中,超高端”圣贝拉”28天套餐价格从16.88万元下调至13.88万元;侧重心理健康的”艾屿”从9.88万元降至8.88万元;而定位轻奢的”小贝拉”则保持在6.8万元起。2024年,圣贝拉将部分小贝拉中心升级为艾屿品牌,专门面向中高产白领女性,套餐价格10.88万元起。这种价格调整直接反映在客单价上:2022-2024年,圣贝拉中心的产后修复客单价从4.72万元降至4.19万元,小贝拉则从1.88万元降至1.68万元。

品牌下沉的背后是门店结构的显著变化。截至2025年,圣贝拉96家月子中心中,超高端”圣贝拉”仅27家,而”小贝拉”达53家,2024年新增的15家门店中大部分为小贝拉品牌。这种战略转向虽暂时保住了营收增长(2022-2024年营收从4.7亿增至8亿元),却也带来了品牌定位模糊的新挑战。当”月子界爱马仕”的光环逐渐褪色,圣贝拉如何平衡高端调性与大众化需求,成为其品牌管理的核心难题。

海外扩张是圣贝拉应对国内市场饱和的另一策略。2023年在新加坡开设首家海外中心后,2025年又进军美国加州和纽约市场,目标锁定”与中国现有客户群特征相同的海外华人家庭”。但这种国际化尝试也伴随着风险——2025年5月,圣贝拉被曝涉嫌通过海外机构提供”代孕”服务,尽管公司迅速否认,这一风波仍暴露了跨境业务的合规隐患。

行业困局:月子中心的集体生存焦虑

圣贝拉的困境并非个案,而是整个月子中心行业的缩影。《中国母婴产业发展报告》显示,过去五年一线及新一线城市月子中心数量增长近80%,而需求增长仅40-50%,供需错配导致激烈竞争。谦策咨询数据显示,2022年80%以上的月子中心处于亏损或微利状态,近五年有超过400家相关企业注销或吊销。即使是2007年上市的老牌企业爱帝宫,也常年亏损直至2023年才勉强扭亏,收入却下滑18.06%。

行业普遍亏损的背后有多重结构性因素:

- 准入门槛低:月子中心不被认定为医疗机构,行业标准缺失,导致小散乱现象严重,全国竞争者近5000家,年增速超20%;

- 成本结构硬伤:租金与人力成本占比过高(圣贝拉两者合计超收入的50%),且呈刚性上升趋势;

- 低频高价属性:月子服务属一次性高额消费,复购率低,需持续投入获客,形成恶性循环;

- 人口结构变化:出生率持续走低,2024年降至6.77‰的历史极值,直接缩减市场规模。

表:中国主要月子中心企业经营状况对比

| 企业名称 | 成立时间 | 市场定位 | 营收(2023年) | 盈利状况 | 门店数量 |

|---|---|---|---|---|---|

| 圣贝拉 | 2017年 | 超高端 | 5.6亿元 | 累计亏损超14亿 | 96家(2025年) |

| 爱帝宫 | 2007年 | 中高端 | 未披露 | 2023年扭亏 | 未披露 |

| 喜喜母婴 | 2011年 | 中端 | 未披露 | 新三板摘牌 | 未披露 |

| 茉莉智慧 | 2021年 | 高端 | 未披露 | 未披露 | 未披露 |

为突破增长瓶颈,圣贝拉尝试了多元化布局。2021年收购广禾堂食品切入月子餐市场,2022年收购功能性内衣品牌S-bra,2023年参股贝瑞斯美华妇儿医院。招股书显示,其女性健康功能性食品业务毛利率高达63.3%,远高于月子中心的30%,但营收占比仍不足20%。更富前瞻性的是养老护理业务的布局,圣贝拉计划将母婴护理经验复制到养老领域,以应对中国加速到来的人口老龄化。这种”从摇篮到银发”的全生命周期战略,能否成为新的增长曲线,仍有待市场检验。

光环下的阴影:圣贝拉的合规争议与品牌危机

圣贝拉的高端形象背后,隐藏着一系列合规风险与品牌危机。2021年9月和2022年6月,其北京月子中心因无证行医被处罚15.01万元;2022年4月,杭州贝康因虚假宣传”执业护士服务”被罚款1.05万元;2024年5月,收购的广禾堂又因在大众点评宣称”中医把脉”服务(无医疗资质)被罚10万元。这些事件暴露出行业监管缺失下的服务标准混乱。

圣贝拉的营销策略也曾陷入争议。其宣传的”国内第一家艺术疗养母婴护理中心”、”唯一与麻省理工学院合作研究中心”等头衔,被证实缺乏依据;所谓的ACI(美国认证协会)”国际母婴护理师”认证,实为一家普通培训公司资质。这种过度包装虽在短期内提升了品牌溢价,却可能损害长期公信力。

更深层的质疑在于其商业模式的可持续性。圣贝拉的快速扩张高度依赖资本输血,截至2024年10月,其现金及等价物仅3587万元,而流动负债高达4.2亿元,流动负债净额9575万元。上市虽暂时缓解了资金压力,但若不能改善经营现金流,仅靠”开店-融资-再开店”的资本游戏恐难以为继。

破局之路:圣贝拉的生存实验与行业未来

面对重重挑战,圣贝拉的转型尝试折射出整个行业的生存焦虑。其策略调整主要集中在三个维度:

业务多元化:通过收购与内生发展,圣贝拉已构建起包含母婴护理学院、妇幼医院、月子中心、功能性食品、产后修复内衣、家庭护理服务的产业链布局。这种”母婴生态”战略旨在提升客户终身价值,降低获客成本,但各业务间的协同效应尚待验证。

管理数字化:圣贝拉与AI公司合作开发”贝康护理系统大脑”,试图通过智能化提升运营效率。2021-2023年,其研发投入仅1290万-1330万元,占收入1.7%-2.7%,且主要用于IT基础设施。这种技术投入的不足可能限制其长期竞争力。

市场国际化:海外华人高净值群体成为圣贝拉的新目标,但其东西方结合的护理理念能否被国际市场接受,以及如何应对不同国家的监管环境,都是未知数。

从更宏观的视角看,圣贝拉的困境与转型是中国服务业升级的典型案例。随着人口红利消退和消费理性化,依靠高溢价、高获客成本的粗放增长模式已触及天花板。未来月子中心的竞争将转向精细化运营、真实价值创造和成本重构能力。圣贝拉从”轻资产”向”轻资产+重服务”的转变,从单一月子服务向家庭全周期护理的拓展,正是对这一趋势的回应。

值得注意的是,圣贝拉在招股书中特别强调其护士团队的专业性——621名持证护理人员,24小时二对一服务,替代传统月嫂模式。这种专业化壁垒的构建,可能比硬件设施的奢华更具长期价值。正如向华所言:”家属经历让我看到行业非标化、护理人才短缺的痛点”,解决这些底层问题,或许才是圣贝拉真正的破局之道。

从”月子界爱马仕”到平民化下沉,圣贝拉的故事远未结束。它的成功上市不是终点,而是新挑战的开始。在资本市场的聚光灯下,圣贝拉能否平衡规模与盈利、高端与大众、速度与质量,将决定它能否穿越行业周期,成为真正的长期主义者。而对于整个中国母婴护理行业,圣贝拉的实验价值在于:当”富人不够用了”,服务提供商必须重新思考价值定位——是继续做少数人的奢侈品,还是成为多数人的必需品?答案或许就在这两者之间的某个平衡点上。