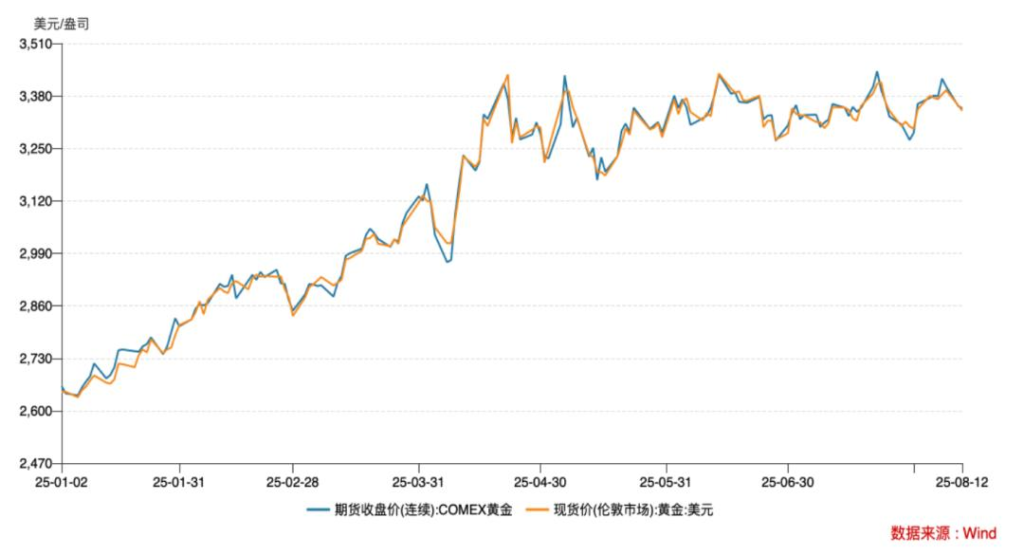

8 月以来,黄金价格持续回调,截至美国时间 8 月 12 日收盘,纽约商品交易所 COMEX 黄金主力合约失守 3400 美元关口,报 3399 美元 / 盎司。在此前一日,纽约商品交易所 COMEX 黄金近月期货合约重挫近 2.5%,创 5 月以来最大跌幅。

在中国市场,黄金 ETF 的规模也持续缩水。Wind 数据显示,截至 8 月 12 日,比较基准为中国黄金现货价格收益率(SGE 黄金 9999)的七只黄金 ETF 规模在一个月内缩水约 69 亿元。

不仅是黄金价格出现波动,今年以来,曾经的 “避险资产” 黄金还受到了创新药、AI 等赛道的冲击,逐渐在热门投资品类中 “失宠”。

不过,仍有不少机构和投资者长期看好黄金的表现。在全球资产配置中,瑞银财富管理在最新报告中继续看好黄金,在基准情景下,其国际金价的目标价为 3500 美元 / 盎司。倘若地缘政治或经济形势恶化,不排除金价走高至 3800 美元 / 盎司。高盛则在 7 月 13 日的报告中称,2025 年底前,国际金价或升至每盎司 3700 美元 / 盎司,并在 2026 年中期升至 4000 美元 / 盎司。

黄金价格持续回调

8 月以来,黄金价格持续回调。截至美国时间 8 月 12 日收盘,纽约商品交易所 COMEX 黄金主力合约失守 3400 美元关口,报 3399 美元 / 盎司。在此前一日的 8 月 11 日,纽约商品交易所 COMEX 黄金近月期货合约重挫近 2.5%,创 5 月以来最大跌幅。在此之前,纽约商品交易所 COMEX 黄金期货结算价格在 8 月一直维持在 3400 美元 / 盎司以上。截至北京时间 8 月 13 日 16 时 30 分,其价格稍微回调至 3400 美元 / 盎司以上。

不仅如此,伦敦现货黄金的价格也持续走低,截至美国时间 8 月 12 日收盘报 3348.02 美元 / 盎司,其价格已较 8 月高位下跌 1.4%。截至北京时间 8 月 13 日 16 时 30 分,其价格报 3356.91 美元 / 盎司。

在中国市场,黄金 ETF 的规模也持续缩水。Wind 数据显示,截至 8 月 12 日,比较基准为中国黄金现货价格收益率(SGE 黄金 9999)的七只黄金 ETF 规模在一个月内缩水约 69 亿元。

Wind 数据还显示,近一个月内,华安黄金 ETF 规模减少 31 亿元,易方达黄金 ETF、国泰黄金 ETF 同期规模分别减少 15 亿元、12 亿元。

在市场人士看来,随着全球贸易冲突缓解,市场避险情绪降温,投资者对黄金的热情有所下降。此外,美国总统特朗普表示,不会对进口金条加征关税,亦使黄金价格重挫。与此同时,中国在岸、离岸股市持续上涨,资金也从黄金市场中获利了结,转向股票等收益更高的风险资产。

仍有机构在暗中加仓

虽然中国市场黄金 ETF 近两月遭回撤,但仍有一些金融机构在长线布局黄金产品。据世界黄金协会统计,在银行理财方面,招银理财、兴业理财等公司正提升配比,将 “黄金 +” 产品黄金配置中枢设置在 5%—10% 之间。

在公募基金领域,上述机构的数据还显示,富达基金、景顺长城、广发基金等公司在基金类型的 “黄金 +” 产品中的黄金配置中枢达 5%。

不仅如此,除 “黄金 +” 产品,截至 2025 年上半年,持有黄金资产的 FOF 基金产品也已升至 234 个,占中国 FOF 产品数量的比例达 45%。历史比较来看,截至 2023 年、2024 年,持有黄金资产的 FOF 产品达 98 个、192 个。

不少人士将上述含有黄金的理财产品称之为 “黄金 +”。世界黄金协会称,“黄金 +” 产品一般是在业绩基准或资产配置策略中配置 5% 以上黄金的多资产组合,由专业投资机构设计并管理,帮助个人投资者进行整体的组合管理。个人投资者可将一定比例的黄金纳入投资组合之中,使其成为长期战略资产配置的一环。

这与不少投行的观点不谋而合。瑞银财富管理在最新报告中再次建议,投资者应在多元化投资组合纳入对冲工具,持有约 5% 黄金敞口。

在世界黄金协会中国区 CEO 王立新看来,银行理财、基金产品长期着眼于权益与固收产品,对黄金的关注度仍有提升空间。如果将黄金纳入投资组合,可以使资产配置更为多元化。

其主要原因在于,从全球市场情况来看,关税政策、地缘政治冲突对权益、固收类的产品均有冲击。黄金与其他资产的相关性较低,这可以对冲货币与股债市场波动,增强整体投资组合的抗风险能力。

从中国市场角度来看,黄金是全球定价资产,与美债利率、美元指数等有较强的相关性,实质上是海外资产配置的一环。在当前中国低利率环境中,增加黄金投资的比例,意味着提升全球资产配置比例。这不仅可以分散风险,也可以在一定程度上提高整体长期投资收益率。

“在中国现有的理财产品里面,大部分是固收类资产。但目前固收类资产普遍可创造的收益不高于 2%。反观黄金,年初至今美元金价涨幅达 26%;过去两、三年黄金的年化收益率超过了 20%。” 王立新称。

不过,王立新也提醒道,黄金的波动性相比固收类产品还是更大。对于风险偏好较低的投资者,黄金的配置比例应当适度。

另外世界黄金协会的数据显示,对于长线资金 —— 险资而言,保险资管已在配置含有黄金的私募产品,这背后的原因在于机构投资者正寻求长期稳定收益。

此外,黄金市场进一步开放也是背后的助推力。2 月,保险业开启黄金投资试点,10 家公司背后潜在的 2000 亿元资金入局。

放眼全球,不少海外长线资金已开展黄金投资。比如,桥水基金于 2025 年发行 “全天候 ETF”,黄金的配置比例达 14%。此外,日本日兴资产发行多资产资管产品,黄金的配比约为 20%。

黄金还值得投资吗?

对于黄金价格的看法,左右投资者的决策。在不少投资者看来,虽然金价近期遭遇盘整,但中长期仍有较大的看涨空间。

瑞银财富管理在最新报告中称,在全球资产配置中,仍继续看好黄金。在基准情景下,国际金价的目标价为 3500 美元 / 盎司。倘若地缘政治或经济形势恶化,不排除金价走高至 3800 美元 / 盎司。高盛则在 7 月 13 日的报告中称,2025 年底前,国际金价或升至每盎司 3700 美元 / 盎司,并在 2026 年中期升至 4000 美元 / 盎司。

在高盛看来,投机性仓位的回调,正为结构性资金(即黄金 ETF 流入和央行持续购买)流入黄金市场创造空间,这成为黄金需求主要的支撑点。

从央行需求来看,瑞银称,目前央行购金的步伐仍远高于 2010 年 —2021 年平均水平。从中国方向来看,中国国家外汇管理局的数据,截至 7 月末,中国人民银行黄金储备为 7396 万盎司,环比增加 6 万盎司,官方黄金储备连续九个月增加。

展望后市,最近公布的世界黄金协会央行 2025 年黄金准备调查显示,几乎所有受访者(73 名中有 69 名)都预计增加黄金储备或保持稳定。43% 受访者计划在 2026 年增加持仓(2024 年调查为 29%),创下历史新高。瑞银预计,2025 年下半年,央行需求形势可望保持稳定,全年买盘或在 900 吨 —950 吨。

世界黄金协会中国区研究部负责人贾舒畅表示,相较前几年,国际金价上浮较大,这在一定程度上影响了目前央行购金步伐。不过,央行购金的动力更在于多元化外汇储备,这将在中长期影响央行购金的趋势。

从黄金投资角度来看,瑞银称,美国总统特朗普在关税谈判上透露出 “高举轻放” 的态度,这令风险资产的投资情绪有所回温。不过,目前金价已计入了风险情绪改善、美元强劲反弹和美联储降息推迟等因素。但目前,美国就业市场意外疲软,叠加关税冲突再次升级,使得市场避险情绪回调,促使投资者的目光再度投向黄金。

7 月,美国 7 月非农就业人口增长 11.4 万人,为 2020 年 12 月以来最低纪录。当月,失业率较前月上升 0.2 个百分点至 4.3%,创下 2021 年 10 月以来最高纪录。此外,近日美国与印度、瑞士等国的关税冲突再度升级。

从中长期来看,欧洲矿业基金 Commodity Discovery 分析师李冈峰认为,最重要的因素是看美元指数。如果特朗普的关税政策促使美国经济衰退,并使得各国贸易紧张,或引发各国央行和投资者减持美元资产。

这与不少观点类似。贾舒畅亦表示,目前,标准普尔、惠誉、穆迪这三大主要国际信用机构已全线下调美国的 AAA 主权信用评级,美元信用问题成为推动黄金走势的关键因素。