广东快递涨价:一场“反内卷”的试探性行动

近日,广东省邮政管理局召开“反内卷”会议,核心议题直指快递行业的恶性低价竞争。会议召开仅三天后,广东省快递底价从1元/票左右上调至1.4元/票,涨幅高达40%。为防止“低价倾销”和“快递黄牛”跨品牌套利,还设置了15天的锁盘期,确保市场稳定。

随后,各大快递公司纷纷跟进,中通、圆通甚至开出1.46元、1.43元的高价,带动快递板块股价集体上涨。广东作为继义乌之后的全国快递“宇宙中心”,其价格调整具有风向标意义——今年上半年,广东快递业务量达234.3亿件,占全国总量的1/4。

然而,这场涨价更像是一次“试探性调整”。短期来看,它能缓解快递行业的极端低价竞争,但长期来看,价格战的阴霾并未真正散去。

快递价格持续走低:五年降幅超32%

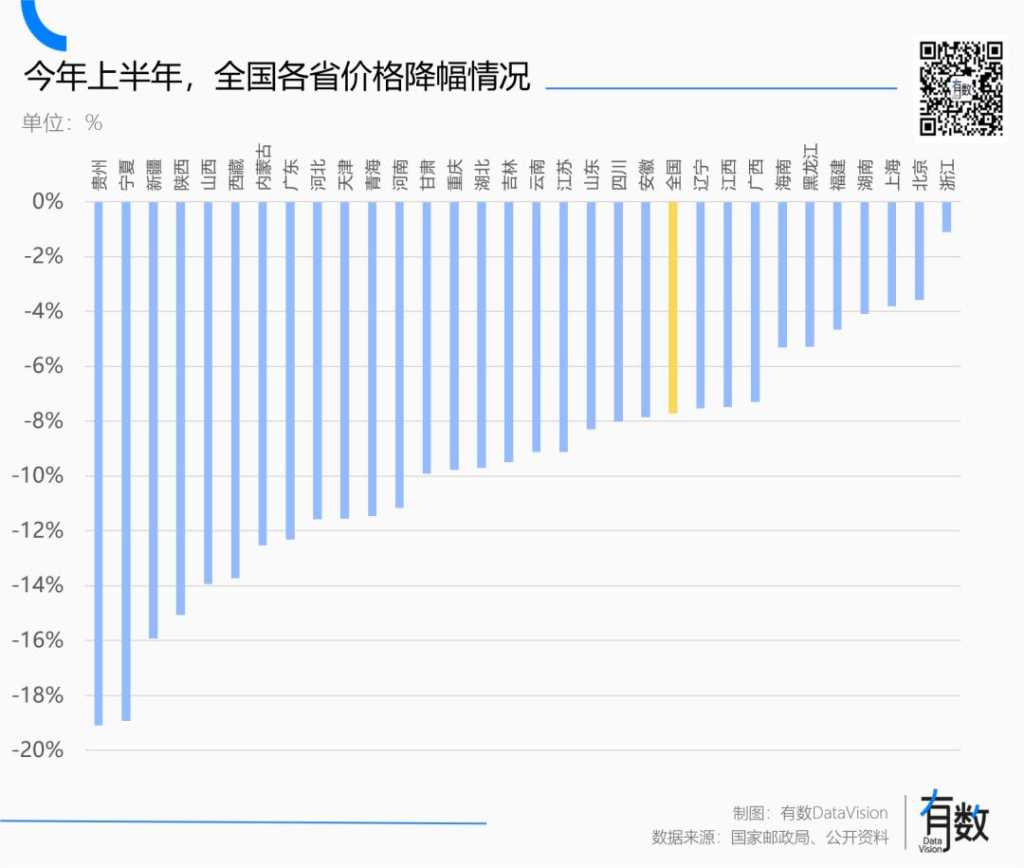

广东此次涨价的背景,是快递行业长期以来的“低价内卷”。数据显示,2024年上半年,全国快递单票均价从去年的8.14元降至7.52元,同比下降7.7%。其中,贵州降幅最大(19.1%),而浙江(包邮区)降幅最小(1.1%)。

作为全国快递量最大的城市,义乌上半年快递业务量达89.2亿件,单票均价仅2.35元。而全国范围内,快递单票均价在过去五年累计下降32%,从约11元降至如今的7.5元左右。

快递行业的价格战为何难以停止?核心原因在于:快递是一个典型的“规模生意”——单量越大,成本越低,企业为了争夺市场份额,不得不压低价格。

以头部企业为例:

- 顺丰:上半年单量78.13亿件,同比增长26%,但单票均价从15.93元降至13.97元。

- “三通一达一兔”(中通、圆通、申通、韵达、极兔):单票均价均低于2.2元,其中韵达仅1.94元,同比降幅8%。

极兔在2020年曾以低于1元的价格在义乌揽件,引发监管干预,但行政手段只能短期遏制恶性竞争,无法改变市场规律——只要单量增长,价格战就会持续。

为什么价格战停不下来?三大核心原因

- 市场整合困难,难以形成“三足鼎立”格局

在欧美和日本,快递行业通常经过激烈竞争后,最终剩下2-3家巨头,从而形成稳定的价格体系。例如:- 美国:USPS、UPS、FedEx三强争霸,单票收入稳定上涨。

- 日本:雅玛多、佐川急便、日本邮政占据94.8%市场份额,行业利润相对健康。

- 快递单量持续高速增长,吸引新资本涌入

过去十年,中国快递单量增长超10倍,2024年达到1750.8亿件,同比增长21.5%。相比之下,美国同期人均快递量仅增长40%,而中国增长近30倍。 由于快递行业仍保持双位数增长,投资回报率较高,新玩家不断涌入,如极兔、丰网等,进一步加剧竞争。 - 电商依赖度高,平台推动低价竞争

国内快递业务约70%-80%来自电商,而电商平台(如拼多多、抖音、淘宝)有强烈动机压低快递成本。例如,拼多多崛起后,快递单量暴增,但为了维持低价优势,平台倾向于选择报价更低的快递公司。 这种“平台-快递”的博弈,使得快递公司不得不参与价格战,否则就会失去市场份额。

快递公司的“产能竞赛”:一边喊涨价,一边扩产

尽管快递公司普遍呼吁“停止内卷”,但实际行动却是**“让别人别卷,自己卷更大”**。

由于快递行业的规模效应(单量越大,单票成本越低),企业必须不断扩大产能,否则就会被淘汰。例如:

- 圆通:营收从2019年的312亿元增至2024年的690亿元(+122%),但固定资产增长194%(转运中心、分拣设备等)。

- 其他快递公司:虽然营收增速较慢,但固定资产增速均高于营收增速。

这意味着,快递公司仍在为未来的价格战做准备——谁的产能更大,谁就能在竞争中占据优势。

未来趋势:涨价难持续,价格战或长期存在

- 短期涨价可能只是“窗口期调整”

广东的涨价更多是监管引导下的短期行为,一旦市场单量增速放缓,价格战可能再度爆发。 - 行业整合仍需时间

只有当快递单量增速大幅放缓(如欧美市场),或行业整合至仅剩2-3家巨头时,价格战才可能真正结束。但目前中国快递市场仍保持20%以上的增长,整合难度极大。 - 电商平台与快递的博弈将持续

只要电商平台继续压低物流成本,快递公司就难以摆脱低价竞争的困境。

结论:快递行业的“增长诅咒”

快递行业的困境在于:增长越快,竞争越激烈;价格越低,企业越难盈利。广东的涨价尝试是一个积极信号,但只要市场单量持续增长,价格战就不会真正结束。

未来,快递行业的真正出路可能是:

- 行业整合(减少竞争者数量)

- 电商与快递的协同发展(避免平台过度压价)

- 差异化服务(如高端快递、冷链物流等)

但在当前市场环境下,“涨价-扩产-再降价”的循环可能仍将持续,快递公司的“内卷”之路,远未走到尽头。