一、市场整体表现:增长与挑战并存

2025年第二季度,全球智能手机市场呈现微弱增长态势,但不同机构数据略有差异。Counterpoint报告显示,出货量同比增长2%,主要受北美、日本和欧洲市场拉动,而IDC和Canalys则指出同比增幅仅为1%,且为六季度以来首次下滑。这种差异源于统计口径不同,但共同反映了市场在宏观经济挑战(如关税波动、通胀)下的韧性。IDC特别提到,中国市场因库存清理而非真实需求增长导致表现低于预期。

二、TOP5厂商排名与表现

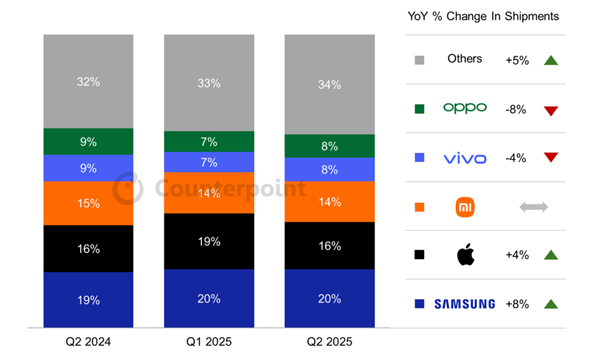

- 三星:AI战略巩固霸主地位

三星以19%-20%的市场份额稳居第一,出货量达5800万台(IDC数据),同比增长7.9%-8%。其成功得益于Galaxy A系列中端机型(如A36/A56)的AI功能下沉,以及折叠屏技术的品牌粘性提升。此外,S25系列旗舰的持续热销也为增长注入动力。 - 苹果:新兴市场抵消中国疲软

苹果以15.7%-16%的份额位列第二,出货量4640万台,同比增长1.5%-4%。北美、印度和日本市场的强劲表现(尤其iPhone 16e/16系列需求)弥补了中国市场1%的下滑。关税预期引发的提前消费也是增长因素之一。 - 小米:国产厂商唯一份额守成者

小米以14%-15%的份额排名第三,出货量4250万台,同比持平或微增0.6%。其亮点在于:- 全球化均衡布局:中欧、拉美需求强劲,中国市场份额稳定(新机激活量1141.76万台,同比增长7.39%);

- 高端化突破:AI集成设备与HyperOS系统推动ASP提升;

- 产品组合策略:Redmi 14C等性价比机型与高端机型协同。

- vivo与OPPO:中端市场角逐

- vivo以9%-9.2%份额位列第四,出货量2710万台,同比增长4.8%,成为TOP5中增速最高的中国品牌。其Y/T系列在印度中端市场表现突出,618促销也拉动中国销量。

- OPPO份额9%(Canalys数据)或8%(Counterpoint数据),与传音并列第五,但部分报告显示其被归为“其他”。其中国市场表现稳健(Reno14系列热销),但全球出货量同比下滑。

三、中国品牌的分化与挑战

尽管小米守住全球前三,但其他国产厂商面临压力:

- OPPO和vivo在中端市场表现稳定,但全球份额同比下滑(OPPO降幅达8%);

- 传音受非洲市场波动影响,出货量2510万台,同比下滑1.7%;

- 华为未进入前五,但搜索结果未提及其具体表现。

四、市场趋势与未来展望

- 技术驱动竞争:AI功能从中端机型普及(如三星A系列)、影像与快充技术(vivo)成为差异化关键。

- 区域市场分化:北美、日本增长强劲,中国需求疲软倒逼厂商依赖新兴市场。

- 库存与促销策略:618大促以清库存为主,真实需求复苏仍需观察。

结语

2025年Q2的全球智能手机市场凸显了头部厂商的韧性,尤其是三星和苹果的持续领跑,以及小米作为中国品牌“独苗”的稳守。然而,宏观经济不确定性及中国市场饱和将加剧行业洗牌,未来厂商需通过技术创新与精准区域策略突围。